原链接地址 https://mp.weixin.qq.com/s/svfYhubkGtv-8PEA4erptA

瑞幸咖啡只用了17个月,就完成了从创立到IPO,创造全球最快IPO纪录。

在2019年底门店数量已超过星巴克,并计划在2021年底门店达到10000家(中国)。

观点:瑞幸并不是割美国韭菜,补贴中国人喝咖啡。

瑞幸的打法:

1.短期:以咖啡为切入点

瑞幸把咖啡当作“Grabber”,而星巴克把咖啡当作“Holder”。

两个词:Grabber和Holder,来自于Edison Tse的《源创新》

- “Grabber”是任何可以吸引人兴趣的概念,它可能是一个美好的前景,一个新的价值诉求,一个令人兴奋的产品,一种时尚,“Grabber”触动人的感性而不是人的理性。

- “Holder”是能使人从中得到真实利益的实体,它对应着人的理性。

消费者需要“Grabber”来激发兴趣,也就是互联网行业常说的爆款产品,吸引眼球带来流量,与此同时,还需要“Holder”产品去承接消费者有品牌依赖度的习惯性消费,同时商家可以提高客单价、毛利润率、复购率等指标,形成正向循环。

换句话讲,Grabber是为了刺激你兴奋,和你“交个朋友”,就像商家向消费者伸出一条细细的钓鱼线,为的是将来用Holder钓到消费者更大的鱼。

为什么说瑞幸把咖啡当作Grabber,而星巴克把咖啡当作Holder呢?

说星巴克把咖啡当作Holder很容易理解,星巴克自1971年成立以来,咖啡头牌的地位已经明摆在那里了,自1999年在北京开了第一家店以来,20多年来在中国市场赚的是盆满钵满(毛利润率年年60%左右)。

而瑞幸,早期换着花样去“赔本送咖啡赚吆喝”,除了你们都知道的病毒式营销拉亲朋好友免费送咖啡,还包括用汤唯张震等明星在一二线城市轰炸式广告、不断强调自己用的阿拉比卡咖啡豆多么牛比、找最贵但最快的顺丰合作送外卖咖啡等等。一系列组合拳下来,表面上砸钱也要跟你“交个朋友”,实际上潜台词是为了让你对瑞幸咖啡建立信任,就像我上集讲的拼多多首单一块钱买一大包餐巾纸一样,瑞幸还让新用户下载了自己的app,获得了一个实际购买用户。(也就是用送咖啡来激发你对瑞幸的兴趣)

那瑞幸这波免费送咖啡真的亏了吗?

表面上一定是有现金的亏损,但是要知道在中国互联网市场推广app获取一个有效购买用户的成本,几年前的报价就已经超过200元人民币了,远比一杯咖啡贵得多。瑞幸用一杯外卖咖啡换来一名真实用户安装瑞幸app并有效购买,用这个角度来算账的话,瑞幸还是赚到的。

另一方面,一杯30块钱的星巴克咖啡,其中咖啡豆、咖啡杯这些消费者最终手里拿到的原材料成本不超过5块钱,消费者支付的钱主要在于星巴克主打的“第三空间”费用,大头在房租和装修。但是你要知道,很多人去买咖啡并不是为了在星巴克蹭坐一下午电脑办公的,他们只是为了单纯享受一杯咖啡的浓香提神,瑞幸咖啡CEO钱治亚提到过这部分人群占70%左右,而需要享受第三空间的只有大约30%。

瑞幸主打的消费者目标,就是那批不需要享受星巴克“第三空间”,只是想单纯享受咖啡味道的消费者。

2.中期:迅速扩张

有一个重要指标:瑞幸在2019年三季度宣布单店盈利了,单店利润率达12.5%。

单店利润率是什么呢?瑞幸自创指标——单店利润率=(产品净收入-材料成本-店面租金和其他运营成本-折旧费用)/产品净收入

简单的说就是只看一个门店的收入减支出,说白了就像个体户的算账方法,但瑞幸公司总部所花费的一些大头费用,比如请汤唯、张震、刘昊然和肖战做广告的营销费用,还有总部技术行政等人员工资这类管理费用,这些都没有算在内。

瑞幸在小范围试验咖啡模式(咖啡外卖厨房)可行之后,就开始迅速扩张,而瑞幸的迅速扩张,主要为两方面:门店扩张及品类扩张

门店扩张

瑞幸咖啡的门店扩张为什么那么快呢?除了之前我讲过的一点原因:瑞幸主要以小而美的快取店为主,不需要像星巴克一样大面积豪华装修,其实还有另外一个要点——需求驱动型门店扩张。

瑞幸董事长陆正耀解释过瑞幸和传统咖啡商业模式开店的区别,他说:传统模式是先开店然后再去寻找用户需求;而瑞幸的模式是先通过外卖咖啡寻找用户需求,当证明用户需求可行后,比如老用户复购足够多或新增用户数足够多,瑞幸再去决定开什么类型的店。

简单的概括就是需求由线上推导到线下,根据需求数据来指导开店规模,将开店规模和用户需求匹配的更加精准。

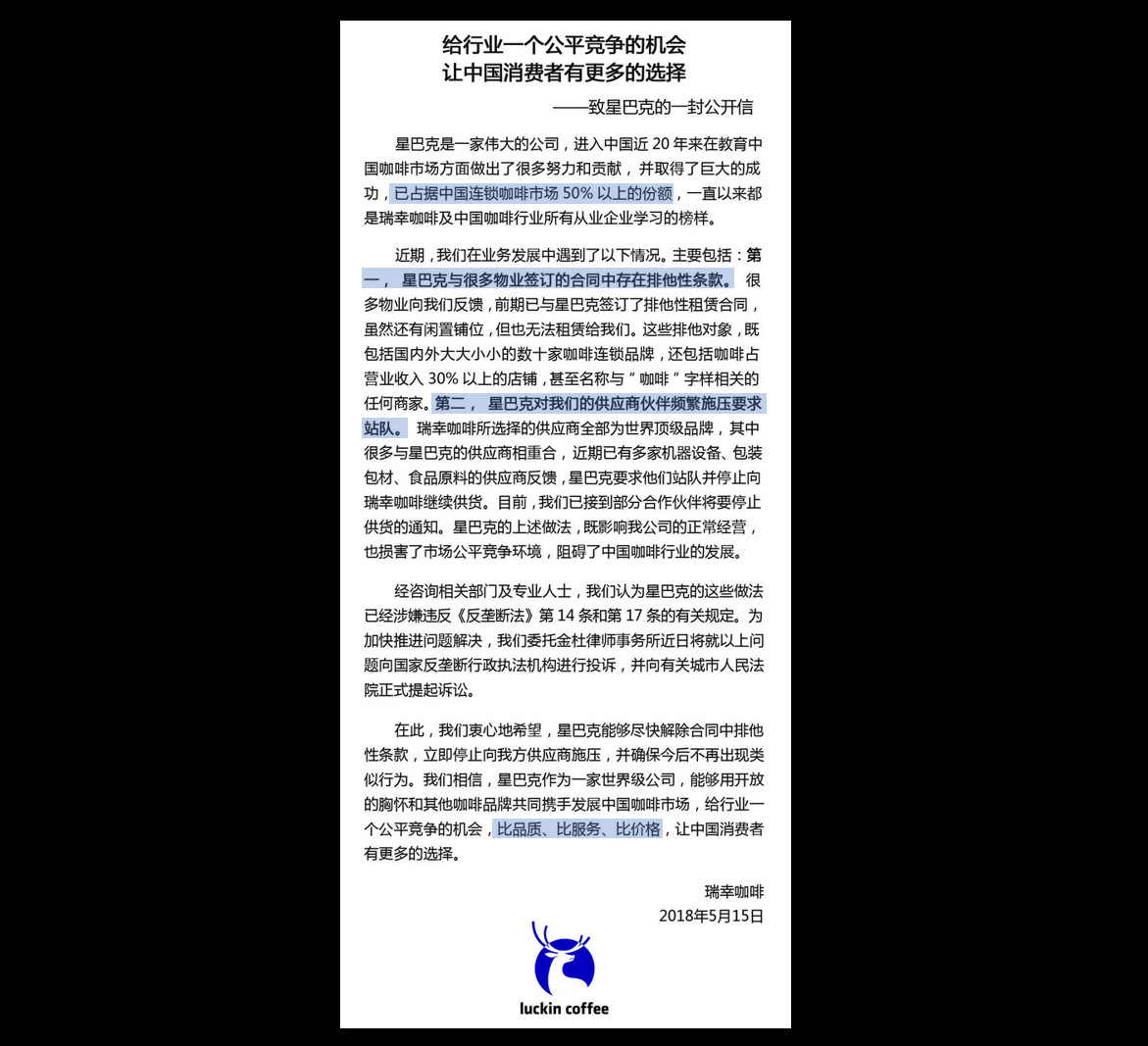

陆正耀说的传统咖啡商业模式指的是星巴克,星巴克在中国开店就是“先选了好位置再说”。那星巴克为什么有底气敢这么开店呢?因为星巴克的品牌地位和光环已经摆在那里,都是中国的地产商“求爷爷告奶奶”请星巴克去自己的地方开店,又是免租金甚至还赠送装修费,赔钱也希望请星巴克去帮他们提高逼格吸引人流。同时星巴克还可以跟他们签下排他协议,这也是为什么瑞幸在2018年5月刚起步时就写下《致星巴克的一封信》,其实就是反映了瑞幸在扩张初期,被星巴克和地产商签下的各种排他协议所困扰。

品类扩张

除了咖啡,从2019年4月测试、7月全国上线的五类28种茶饮,以“小鹿茶”作为茶饮品牌独立运营。瑞幸还有轻食、坚果、周边产品等其他的产品,且陆正耀预计非咖啡品类之后会占据50%以上。

瑞幸如何扩大品类呢?

比如瑞幸在中国一二线城市以咖啡作为切入点,采用直营模式;而“小鹿茶”这种茶饮店是面向全国的,包括了中国三四五线城市,采用加盟模式。

说到瑞幸的加盟模式,瑞幸和合作方有比较明确的分工:瑞幸主要负责提供用户引流、技术、供应链和产品;合作方主要负责选址店租、装修、雇员和日常运营。

瑞幸在加盟这方面有一点做的很巧妙,没有初始的加盟费,前期收入主要归合作方,随着门店收入增加,瑞幸的收入比例提高,这一点确实是非常互联网打法了。

简单概括:瑞幸早期快速扩张主要靠小而美的直营快取店,之后的快速扩张靠的是多品类、加盟店。

3.长期:技术的力量

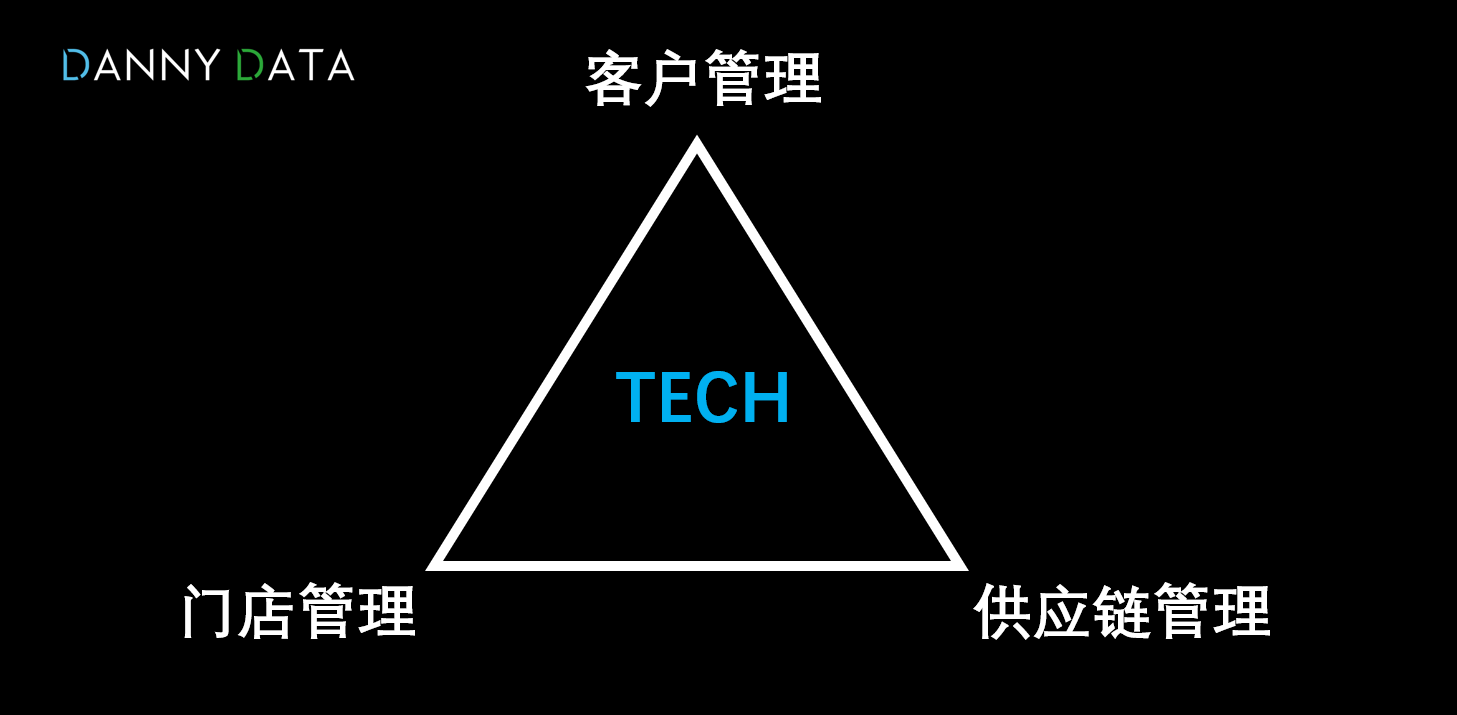

瑞幸用技术进行员工管理和日常运营,在瑞幸门店没有收银台,而且员工数量也比星巴克少很多,还有瑞幸通过app收集大量数据,对门店和产品规划预测都能有很大帮助,这些才是体现长期价值的东西。

说到底,技术到底对瑞幸的哪些方面起作用呢?可以用一个三角图来概括:客户管理、门店管理和供应链管理,三者需要通过技术形成彼此独立、又和谐统一的正循环。

所以在作者看来,瑞幸最大的对手并不是星巴克,而是其他国内品牌,比如喜茶、一点点、奈雪的茶等等,尤其是他们如果再加上国内互联网大腿们的流量、资金、技术扶持,或者互联网大腿们干脆自己干,比如来个美团咖啡,这些才是瑞幸最需要担心的对手。

其他记录

关键利润指标

毛利润(Gross Profit)

营业利润(Operating Income)

利润总额/税前利润(Total Profit/Earnings before Taxes)

净利润(Net Income)

毛利润率(Gross Margin)=(收入-成本)/收入

瑞幸自创指标——单店利润率=(产品净收入-材料成本-店面租金和其他运营成本-折旧费用)/产品净收入

就是相当于对于个体户的算账方法,就是门店的收入减支出,没有包括广告费用行政费用这些大费用

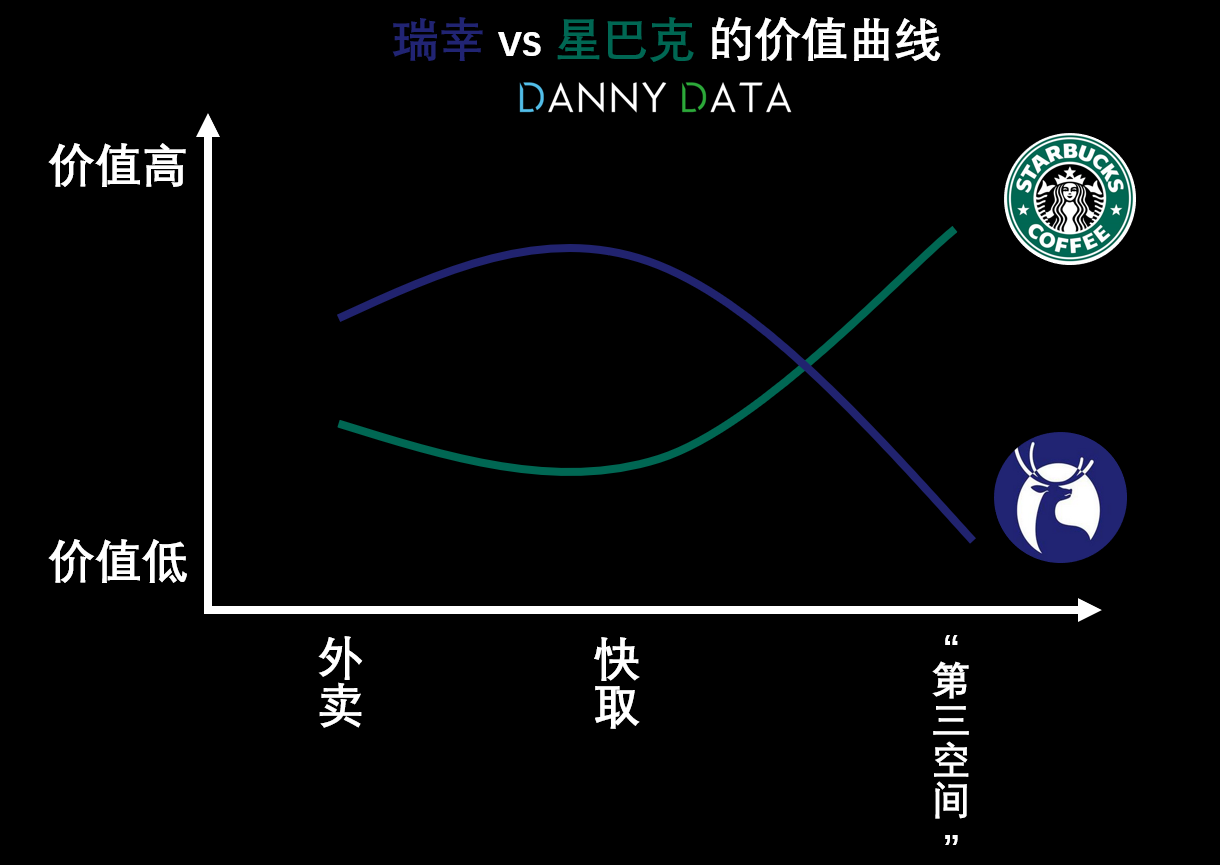

价值曲线

随着中国制造逐渐走向“微笑曲线”的两端,越来越多的新“国货”崛起是必然的,关键在于你是否可以形成新的“价值曲线”。

什么是“微笑曲线”,指在产业链中,附加值更多体现在两端设计和销售,处于中间环节的制造附加值最低。

什么是“价值曲线”,可以简单的理解为做同一件事,你在不同方面做的更好。

管理学中的一个经典案例就是加拿大的太阳马戏团,让马戏团这个夕阳行业重新焕发青春,太阳马戏团的策略是什么呢?就是把传统马戏团过时的元素剔除,比如动物表演、经典杂技等等,而太阳马戏团根据消费者的新需求重新塑造新的价值曲线,把舞台美术、音乐舞蹈、戏剧主题做到极致。

而瑞幸和星巴克相比,其实也是体现了不同的价值曲线,星巴克在“第三空间”的价值仍然处于领先地位,但是在外卖和快取方面,瑞幸的体验已经有所胜出:

最关键

是真本事决定成败,而不是爱国情怀。

支持技术、效率和创新,但不要搞民粹主义,最终让你赢得残酷市场竞争胜利的,绝对不是“爱国之心”,而是靠真本事。